מה נחשב למצב סיעודי?

מצב סיעודי יכול להיגרם כתוצאה ממחלה כמו ניוון שרירים, או תשישות נפש (כלומר, תפקוד מוחי לקוי), או כתוצאה מתאונה, ולכן- רלוונטי לצערנו לכל גיל. מצב סיעודי יתבטא בחוסר יכולת לבצע חלק מפעולות היסוד כמו שכיבה/קימה, רחצה, אכילה, לבוש, ניידות, שליטה על הסוגרים, או תפקוד קוגניטיבי לקוי כמו אלצהיימר, דמנציה וכד.

מהן הזכויות המגיעות מביטוח לאומי במקרה סיעודי ?

תושב ישראל שהגיע לגיל פרישה ונמצא זכאי לגמלת סיעוד, יקבל מביטוח לאומי עד 18 שעות שבועיות למטפל בביתו, או למועדון קשישים (מתחת לגיל פרישה ביטוח לאומי נותן קצבאות נכות בהתאם לאחוזי הנכות שייקבעו לאדם)

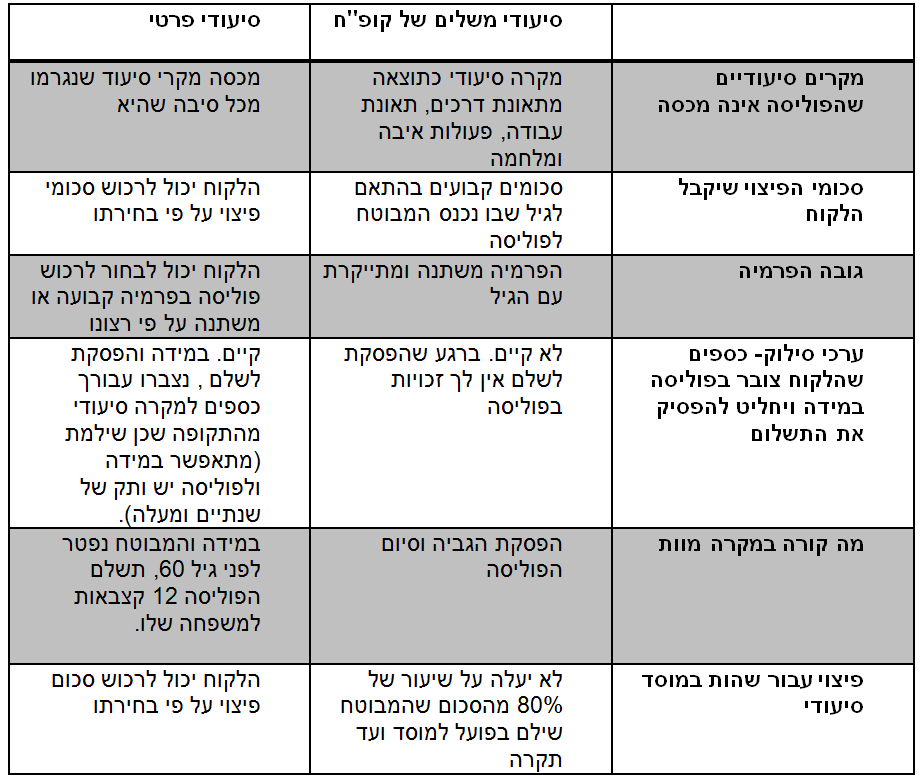

רכשתי ביטוח סיעודי במסגרת הביטוח המשלים של קופת החולים. האם יש הבדל בין הביטוח הזה לביטוח סיעוד פרטי דרך חברת ביטוח?

קופות החולים מציעות במסגרת הביטוחים המשלימים ביטוח סיעודי למבוטחים החל מגיל 0, כאשר שלושת ההבדלים העיקריים בין ביטוח מהסוג הזה לביטוח סיעוד פרטי הם:

- ביטוח סיעוד דרך קופ"ח אינו מכסה מקרה סיעוד שנגרם כתוצאה מתאונת דרכים, תאונת עבודה או פעולות איבה ומלחמה. זאת בניגוד לביטוח סיעוד פרטי המכסה את כל המצבים האלה

- ביטוח סיעוד דרך קופת חולים משולם לתקופה של עד 5 שנים בלבד, לעומת ביטוח פרטי שדרכו ניתן לרכוש ביטוח לכל חיי המבוטח.

- בביטוח סיעוד דרך קופ"ח- אם תפסיקו לשלם מסיבה כלשהי הביטוח ייפסק והכסף ששילמתם לא ישולם לכם במקרה סיעודי חלילה. בביטוח סיעוד פרטי אתם מתחילים לצבור כסף בקופה למקרה סיעוד, כך שגם אם הפסקתם בשלב מסויים את תשלום הפרמיה- צברתם לכם סכום ביטוח בהתאם למספר השנים בהן שילמתם.

* בטבלה כאן למטה תוכלו למצוא הבדלים נוספים בין שני סוגי הביטוחים.

לשם מה צריך לקנות ביטוח סיעודי לילדים?

כפי שכתבתי למעלה, מקרה סיעודי עלול לקרות לצערנו הגדול בכל גיל כתוצאה מתאונה או מחלה. היות וקופות החולים אינן מכסות סיעוד כתוצאה מתאונות דרכים, כדאי ומומלץ לרכוש להם כבר מגיל צעיר פוליסת סיעוד פרטית, בפרמיה קבועה לכל החיים או לכל הפחות להשלים להם את הכיסויים שאינם קיימים בקופה. קניית הביטוח נכונה להם גם כהגנה מפני סיכון בריאותי וגם מהווה שיקול כלכלי, היות ועלויות הביטוח לילדים הן יחסית נמוכות וזה מקנה להם צבירה כספית מגיל צעיר.

האם לא מיותר לשלם גם לקופ"ח וגם לביטוח הפרטי?

ניתן לרכוש ביטוח סיעודי פרטי עם תקופת המתנה של חמש שנים- כך שהכיסוי יחל רק לאחר שמומשה הזכאות דרך הביטוח המשלים של הקופה. מסלול כזה מוזיל משמעותית את העלויות עבור המבוטחים.

גם כאן- שימו לב שעל מנת להיות מכוסים בחמש השנים הראשונות במקרים סיעודיים כתוצאה מתאונת דרכים חלילה- יש לבצע את ההשלמות דרך הביטוח הפרטי.

מהם השינויים הצפויים בתחום ביטוחי הסיעוד בתקופה הקרובה?

החל מינואר 2018 המפקחת על הביטוח מתכוונת להנהיג שינויים שמטרתם להקל על התביעות של מבוטחים בנושא סיעוד- למבוטחים קיימים וחדשים כאחד. המבטחת דורשת שאדם שהוכח כסיעודי בביטוח הלאומי- יוכר ככזה גם בחברות הפרטיות ללא צורך בהוכחת זכאות נוספת. בנוסף, הגוף הבודק והמחליט על זכאות המבוטח יהיה גוף שאינו תלוי בחברות הפרטיות. הקלות אלה טובות למבוטח והן יחולו על כלל המבוטחים- הקיימים ואלה שעוד יצטרפו. במקביל ייתכן וכתוצאה מהשינוי יחולו התייקרויות משמעותיות בביטוחי הסיעוד ואולי ביטוחים אלה אף יפסיקו להימכר על ידי החברות הפרטיות. מי ששוקל לרכוש ביטוח סיעוד- מומלץ שיעשה זאת עכשיו על מנת ליהנות מצד אחד מהמחירים הקיימים ומצד שני ליהנות מהשינויים שיונהגו לטובת המבוטחים בהמשך.

ההבדלים העיקריים בין ביטוח סיעודי משלים בקופ"ח לבין ביטוח סיעודי פרטי

לשאלות ולפרטים נוספים בנושא אתם מוזמנים לפנות למשרדי לטלפון 02-9941017, מחלקת ביטוחי חיים / לשלוח מייל לכתובת [email protected]

שלכם,